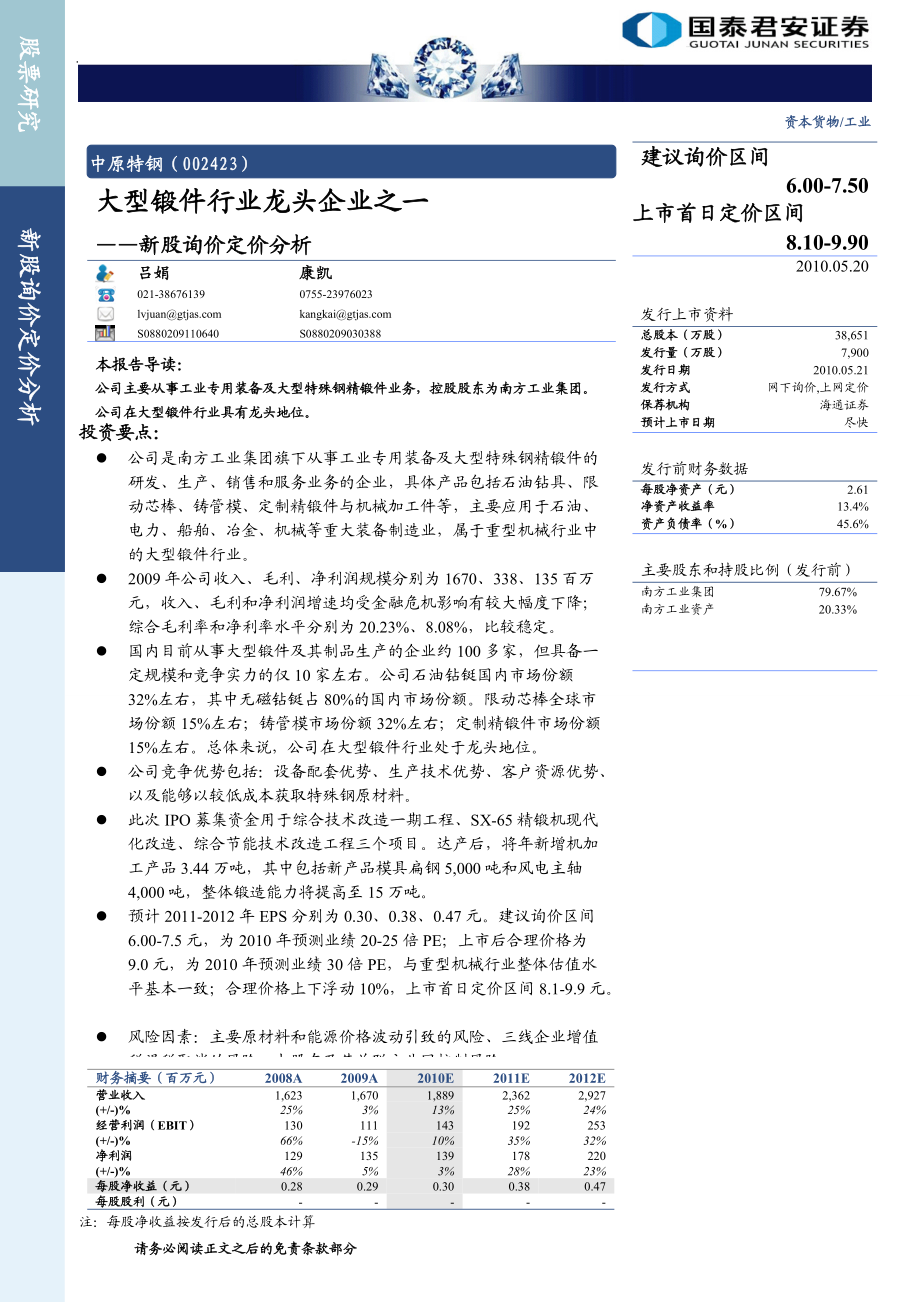

《國泰君安中原特鋼002423大型鍛件行業(yè)龍頭企業(yè)之一100520wwwinfociocn》由會員分享���,可在線閱讀�����,更多相關(guān)《國泰君安中原特鋼002423大型鍛件行業(yè)龍頭企業(yè)之一100520wwwinfociocn(13頁珍藏版)》請在裝配圖網(wǎng)上搜索�。

1、 中原特鋼(002423)

股票研究

新股詢價定價分析

資本貨物/工業(yè)

[Table_MainInfo]

[Table_Title]

中原特鋼(002423)

大型鍛件行業(yè)龍頭企業(yè)之一

——新股詢價定價分析

呂娟

康凱

021-38676139

0755-23976023

lvjuan@

kangkai@

S0880209110640

S0880209030388

本報告導(dǎo)讀:

公司主要從事工業(yè)專用裝備

2���、及大型特殊鋼精鍛件業(yè)務(wù)���,控股股東為南方工業(yè)集團��。公司在大型鍛件行業(yè)具有龍頭地位�����。

投資要點:

[Table_Summary]

l 公司是南方工業(yè)集團旗下從事工業(yè)專用裝備及大型特殊鋼精鍛件的研發(fā)���、生產(chǎn)���、銷售和服務(wù)業(yè)務(wù)的企業(yè),具體產(chǎn)品包括石油鉆具�����、限動芯棒、鑄管模����、定制精鍛件與機械加工件等,主要應(yīng)用于石油�����、電力�、船舶、冶金����、機械等重大裝備制造業(yè),屬于重型機械行業(yè)中的大型鍛件行業(yè)�。

l 2009年公司收入、毛利����、凈利潤規(guī)模分別為1670、338����、135百萬元,收入、毛利和凈利潤增速均受金融危機影響有較大幅度下降����;綜合毛利率和凈利率水平分別為20.23%、8.08%��,比較穩(wěn)定��。

l 國內(nèi)目前

3��、從事大型鍛件及其制品生產(chǎn)的企業(yè)約100多家��,但具備一定規(guī)模和競爭實力的僅10家左右�����。公司石油鉆鋌國內(nèi)市場份額32%左右�����,其中無磁鉆鋌占80%的國內(nèi)市場份額�。限動芯棒全球市場份額15%左右����;鑄管模市場份額32%左右;定制精鍛件市場份額15%左右??傮w來說,公司在大型鍛件行業(yè)處于龍頭地位�����。

l 公司競爭優(yōu)勢包括:設(shè)備配套優(yōu)勢��、生產(chǎn)技術(shù)優(yōu)勢��、客戶資源優(yōu)勢���、以及能夠以較低成本獲取特殊鋼原材料���。

l 此次IPO募集資金用于綜合技術(shù)改造一期工程、SX-65精鍛機現(xiàn)代化改造��、綜合節(jié)能技術(shù)改造工程三個項目����。達產(chǎn)后,將年新增機加工產(chǎn)品3.44萬噸����,其中包括新產(chǎn)品模具扁鋼5,000噸和風(fēng)電主軸4,000噸����,整

4�、體鍛造能力將提高至15萬噸。

l 預(yù)計2011-2012年EPS分別為0.30���、0.38���、0.47元。建議詢價區(qū)間6.00-7.5元�,為2010年預(yù)測業(yè)績20-25倍PE;上市后合理價格為9.0元��,為2010年預(yù)測業(yè)績30倍PE�,與重型機械行業(yè)整體估值水平基本一致;合理價格上下浮動10%�,上市首日定價區(qū)間8.1-9.9元。

l 風(fēng)險因素:主要原材料和能源價格波動引致的風(fēng)險���、三線企業(yè)增值稅退稅取消的風(fēng)險、大股東及其關(guān)聯(lián)方共同控制風(fēng)險

[Table_Finance]

財務(wù)摘要(百萬元)

2008A

2009A

2010E

2011E

2012E

營業(yè)收入

1,623

1

5����、,670

1,889

2,362

2,927

(+/-)%

25%

3%

13%

25%

24%

經(jīng)營利潤(EBIT)

130

111

143

192

253

(+/-)%

66%

-15%

10%

35%

32%

凈利潤

129

135

139

178

220

(+/-)%

46%

5%

3%

28%

23%

每股凈收益(元)

0.28

0.29

0.30

0.38

0.47

每股股利(元)

-

-

-

-

-

注:每股凈收益按發(fā)行后的總股本計算

[Table_Invest]

建議詢價區(qū)間

6�、6.00-7.50

上市首日定價區(qū)間

8.10-9.90

2010.05.20

[Table_Market]

發(fā)行上市資料

總股本(萬股)

38,651

發(fā)行量(萬股)

7,900

發(fā)行日期

2010.05.21

發(fā)行方式

網(wǎng)下詢價,上網(wǎng)定價

保薦機構(gòu)

海通證券

預(yù)計上市日期

盡快

[Table_Balance]

發(fā)行前財務(wù)數(shù)據(jù)

每股凈資產(chǎn)(元)

2.61

凈資產(chǎn)收益率(%)

13.4%

資產(chǎn)負(fù)債率(%)

45.6%

[Table_Share]

主要股東和持股比例(發(fā)行前)

南方工業(yè)集團

79.67%

南方工業(yè)資產(chǎn)

7�、

20.33%

�

1. 公司基本情況

1.1. 簡介

公司是經(jīng)國務(wù)院國資委、國防科工委��、南方工業(yè)集團批準(zhǔn)�����,由成立于2004年12 月29 日的中原特鋼有限整體變更設(shè)立�����,南方工業(yè)集團是公司的實際控制人���。

圖1:發(fā)行前公司股權(quán)結(jié)構(gòu)圖

數(shù)據(jù)來源:招股書�����、國泰君安證券研究(南方工業(yè)集團即兵裝集團)

表1:公司IPO前后股權(quán)結(jié)構(gòu)情況

股東名稱

發(fā)行前

發(fā)行后

持股數(shù)(萬股)

比例(%)

持股數(shù)(萬股)

比例(%)

南方工業(yè)集團

30,793.25

79.67

30,163.8570

64.80

8��、

南方工業(yè)資產(chǎn)

7,857.75

20.33

7,697.1430

16.53

社會公眾

-

-

7,900.00

16.97

全國社會保障基金理事會

-

-

790.00

1.70

合計

38,651.00

100.00

46,551.00

100.00

數(shù)據(jù)來源:招股書���、國泰君安證券研究(備注:南方工業(yè)資產(chǎn)是南方工業(yè)集團全資子公司)

1.2. 基本業(yè)務(wù)

公司主要從事工業(yè)專用裝備及大型特殊鋼精鍛件的研發(fā)、生產(chǎn)�、銷售和服務(wù)�����,是國內(nèi)目前擁有從熔煉���、鍛造、熱處理到機械加工完整生產(chǎn)線的大型鍛件生產(chǎn)企業(yè)�,主要服務(wù)于石油、電力

9�����、�����、船舶�、冶金、機械等重大裝備制造業(yè)�����,屬于重型機械行業(yè)中的大型鍛件行業(yè)��。

表2:公司產(chǎn)品細分類別及用途

產(chǎn)品類別

主要產(chǎn)品

用途

工業(yè)專用裝備

石油鉆具

是石油及天然氣鉆探開采過程中鉆采設(shè)備使用的重要專用裝備��,具體包括鉆鋌�、鉆桿、轉(zhuǎn)換接頭�、扶正器等。

限動芯棒

是軋管機組中重要的工模具���,通常與軋輥共同作用����,將穿孔后的管坯軋制成各種尺寸的無縫鋼管����。

鑄管模

全稱為離心球墨鑄鐵管用管模,是用于離心鑄造球墨鑄鐵管的模具�����。

大型特殊鋼精鍛件

定制精鍛件

廣泛應(yīng)用于電站�、冶金、石油化工����、造船、模具制造�����、鐵道車輛、建筑機械�、重礦機械等行業(yè)。

機械加工件

主要有冶金軋輥等產(chǎn)

10����、品,應(yīng)用于冶金行業(yè)行業(yè)�。

數(shù)據(jù)來源:招股書、國泰君安證券研究

圖2:石油鉆具

數(shù)據(jù)來源:招股書�、國泰君安證券研究

圖3:限動芯棒、鑄管模���、大型特殊鋼精鍛件

數(shù)據(jù)來源:招股書�、國泰君安證券研究

1.3. 經(jīng)營分析

2009年公司收入����、毛利、凈利潤規(guī)模分別為1670����、338、135百萬元,收入��、毛利和凈利潤增速均受金融危機影響有較大幅度下降�;綜合毛利率和凈利率水平分別為20.23%�、8.08%,比較穩(wěn)定�。

圖4:營業(yè)收入及其增長 圖5:營業(yè)毛利及其增長

數(shù)據(jù)來源:招股書、國泰君安證券研究

11�����、

圖6:凈利潤及其增長 圖7:綜合毛利率和凈利率水平

數(shù)據(jù)來源:招股書����、國泰君安證券研究

主營業(yè)務(wù)收入分產(chǎn)品構(gòu)成中,石油鉆具��、限動芯棒��、定制精鍛件����、機械加工件是重要的組成部分;分地區(qū)構(gòu)成中����,境內(nèi)收入占主導(dǎo)地位���。

圖8:主營業(yè)務(wù)收入分產(chǎn)品構(gòu)成 圖9:主營業(yè)務(wù)收入分地區(qū)構(gòu)成

數(shù)據(jù)來源:招股書、國泰君安證券研究

主營業(yè)務(wù)毛利分產(chǎn)品構(gòu)成中�����,石油鉆具���、限動芯棒��、定制精鍛件��、機械加工件�、超臨界高壓鍋爐管占重要地位�����。各業(yè)務(wù)毛利率水平中�,限動芯棒毛利率最高,其次石

12�、油鉆具等,其他大型特殊鋼精鍛件毛利率最低�。

圖10:主營業(yè)務(wù)毛利分產(chǎn)品構(gòu)成 圖11:主營業(yè)務(wù)毛利率水平比較

數(shù)據(jù)來源:招股書�����、國泰君安證券研究

2. 大型鍛件行業(yè)基本情況

2.1. 國內(nèi)外行業(yè)概況

大型鍛件����,通常是指在500~800噸以上自由鍛造機上用特殊鋼鍛造的鍛材鍛件�,產(chǎn)品綜合性能要求高��、工藝復(fù)雜����、多為特殊定制,主要用于制造重大裝備的關(guān)鍵和重要部件����。

國際大型鍛件行業(yè)集中度較高,生產(chǎn)企業(yè)主要集中在日本����、德國、法國��、美國�����、韓國和中國,產(chǎn)量約占世界總產(chǎn)量的70%以上����。日本生產(chǎn)大型自由鍛件的主要企業(yè)有日本制鋼所室蘭工廠(JS

13、W)�、神戶制鋼(KOBE)、日本鑄鍛鋼(JCFC)���、日立金屬�����、川崎制鋼公司����、大洋制鋼�����、關(guān)東特鋼等���。德國生產(chǎn)大型鍛件的主要企業(yè)有布德羅斯特鋼股份公司����、薩爾鍛造有限公司、VSG 能源及鍛造技術(shù)有限公司��。法國生產(chǎn)大型鍛件的主要企業(yè)有克魯索公司�����。韓國生產(chǎn)大型鍛件的主要企業(yè)有韓國重工及建設(shè)有限公司(HANJUNG)和現(xiàn)代重工有限公司(HHI)���。日本、德國���、法國�、美國��、韓國等國在大型鍛件生產(chǎn)方面掌握了先進的鍛造技術(shù)和設(shè)備����,具備一定規(guī)模和技術(shù)水平。

我國大型鍛件行業(yè)雖起步較晚�,但已初具規(guī)模。我國自行設(shè)計制造自由鍛造機和生產(chǎn)大型鍛件的時間不長�,經(jīng)過50 多年的發(fā)展已經(jīng)初具規(guī)模��。目前國內(nèi)100多家各種大型

14����、鍛件及相關(guān)制品生產(chǎn)企業(yè)共擁有10MN~20MN自由鍛液壓機約65 臺��,年生產(chǎn)能力65萬噸~70萬噸�,25MN~45MN與60MN~125MN大中型自由鍛液壓機合計約40臺,年生產(chǎn)能力約90 萬噸~100萬噸���。由于精密程度�、技術(shù)含量�����、質(zhì)量要求��、經(jīng)濟效益等原因��,我國大型鍛件行業(yè)與世界先進國家相比��,存在一定的差距�。我國對大型高附加值鍛件產(chǎn)品的進口依賴程度仍然較高。

2.2. 行業(yè)上下游

大型鍛件行業(yè)上游主要為廢鋼�����、鐵合金、生鐵以及鎳��、鋁等有色金屬行業(yè)�,下游主要為石油鉆采、冶金���、電力����、造船�����、港口機械���、包裝機械、航空航天設(shè)備等專用裝備需求行業(yè)與重大裝備制造行業(yè)�����。

圖12:公司所屬大型鑄鍛件

15�����、行業(yè)及其上下游

數(shù)據(jù)來源:招股書、國泰君安證券研究

3. 公司的行業(yè)地位

3.1. 主要競爭對手

國內(nèi)目前從事大型鍛件及其制品生產(chǎn)的企業(yè)約100 多家�,但具備一定規(guī)模和競爭實力的僅10 家左右,國內(nèi)同行業(yè)企業(yè)大多數(shù)偏重某類產(chǎn)品或后段工序的生產(chǎn)�����。國外同行業(yè)具備競爭實力的企業(yè)也為數(shù)不多����,多集中在高端鍛件產(chǎn)品領(lǐng)域。

石油鉆具產(chǎn)品方面����,公司主要競爭對手為山西風(fēng)雷機械制造有限責(zé)任公司;限動芯棒產(chǎn)品方面�,公司主要競爭對手集中在國外,主要包括法國Aubert & Duval公司�、德國DEW公司、意大利Cogne Acciai Speciali公司�;鑄管模產(chǎn)品方面,公司主要競爭對手有山東

16��、通裕集團����、北重安東機械制造有限公司���;大型精鍛件方面,公司主要競爭對手為東北特殊鋼集團有限責(zé)任公司及寶鋼股份有限公司特殊鋼分公司���。

3.2. 工業(yè)專用裝備的行業(yè)地位

公司是國內(nèi)最早開發(fā)生產(chǎn)石油鉆鋌和加重鉆桿的企業(yè)���,石油鉆鋌生產(chǎn)能力排名全國第二位,占32%的國內(nèi)市場份額�����;無磁鉆鋌生產(chǎn)能力排名全國第一位�,占80%的國內(nèi)市場份額。2008年1月�����、2008年12月��,公司連續(xù)被中國石油和石油化工設(shè)備工業(yè)協(xié)會評為石油石化裝備制造業(yè)“2006-2007年度五十強企業(yè)”����、“2007-2008年度五十強企業(yè)”。

表3:2005-2008 年石油鉆鋌主要廠家產(chǎn)量統(tǒng)計(單位:支)

企業(yè)名稱

200

17�����、5年

2006年

2007年

2008年

產(chǎn)量

產(chǎn)量

市場占有率

產(chǎn)量

市場占有率

產(chǎn)量

市場占有率

山西風(fēng)雷

8,000

10,000

45%

15,000

42%

10,300

34%

中原特鋼

3,300

6,500

30%

10,200

28.5%

9,660

32%

北重安東

700

2,000

9%

7,000

19.5%

5,500

18%

其它企業(yè)

-

2,000

9%

3,500

10%

5,000

16%

市場總

18��、量

-

22,000

100%

35,700

100%

30,460

100%

數(shù)據(jù)來源:招股書�、國泰君安證券研究

表4:無磁鉆鋌2007 年國內(nèi)市場占有率情況

企業(yè)名稱

銷量(支)

市場占有率

本公司

565

80%

山西風(fēng)雷

70

10%

其他企業(yè)(含進口毛坯)

70

10%

合計

705

100%

數(shù)據(jù)來源:招股書、國泰君安證券研究

由于制造限動芯棒技術(shù)性強����、難度大,多年來國內(nèi)生產(chǎn)大口徑無縫鋼管的企業(yè)主要從國外進口芯棒�����。目前��,中原特鋼股份有限公司是國內(nèi)唯一一家擁有限動芯棒從材料冶煉���、鍛造�、熱處

19��、理、機械加工到成品完整工序����、工藝可控的規(guī)模性生產(chǎn)企業(yè),全球市場份額15%左右�。

表5:限動芯棒主要企業(yè)及全球市場份額

企業(yè)名稱

市場占有率

Aubert&Duval

30%

DEW

25%

Cogne

25%

中原特鋼

15%

其他企業(yè)

5%

數(shù)據(jù)來源:招股書、國泰君安證券研究

據(jù)統(tǒng)計��,2008年我國鑄管模產(chǎn)量約近2,500支����,不同口徑鑄管模生產(chǎn)鑄鐵管的噸數(shù)不同。目前國際上共有20多個國家生產(chǎn)球墨鑄鐵管����,年產(chǎn)量約為1,000萬噸,國內(nèi)鑄管年產(chǎn)量約為350萬噸�����。國內(nèi)鑄管模生產(chǎn)企業(yè)數(shù)量較少�,2008年公司市場份額為32%。

表6:2

20�、005-2008 年鑄管模主要廠家產(chǎn)量統(tǒng)計(單位:支)

企業(yè)名稱

2005年

06年

07年

08年

產(chǎn)量

產(chǎn)量

市場占有率

產(chǎn)量

市場占有率

產(chǎn)量

市場占有率

山東通裕

300-400

500

22%

800

33%

850

34%

中原特鋼

540

430

19%

750

31%

780

32%

北重安東

300

400

17%

500

21%

455

18%

太原重機

100

200

9%

200

8%

120

5%

其它

21、企業(yè)

-

760

33%

170

7%

285

11%

市場總量

-

2,300

100%

2,420

100%

2,490

100%

數(shù)據(jù)來源:招股書�����、國泰君安證券研究

3.3. 大型特殊鋼精鍛件的行業(yè)地位

公司定制精鍛件主要用于重大技術(shù)裝備制造行業(yè)�����,根據(jù)公司估算�,國內(nèi)大規(guī)格鍛材鍛件現(xiàn)有產(chǎn)量總計約50 萬噸。其中Φ130mm以上的鍛件約30萬噸����,公司約占15%的市場份額,且均為精鍛件��,與國內(nèi)其他類似企業(yè)相比具有一定技術(shù)優(yōu)勢��,市場占有率穩(wěn)定�����。

4. 公司的競爭優(yōu)勢

4.1. 設(shè)備配套優(yōu)勢

公司主要生產(chǎn)線為國內(nèi)領(lǐng)先的精

22�����、密鍛造生產(chǎn)線����,擁有從熔煉到鍛造���、機械加工、熱處理所需的具有國內(nèi)或國際先進水平的工藝裝備和理化檢測手段��,部分核心技術(shù)為國內(nèi)獨有���,具有行業(yè)領(lǐng)先性�����。公司精密鍛造生產(chǎn)線可以實現(xiàn)恒溫鍛造���,適合大型、復(fù)雜���、異型�、超長軸類或矩型鍛件的生產(chǎn)��,在高合金工模具鋼��、不銹鋼��、鈦合金等高品質(zhì)、高性能�、高難度材料鍛件產(chǎn)品生產(chǎn)方面達到國際先進水平。

4.2. 生產(chǎn)技術(shù)優(yōu)勢

公司工業(yè)專用裝備及大型特殊鋼精鍛件產(chǎn)品以超長件為主����,經(jīng)過十多年來的工藝研究��,形成多項獨特的生產(chǎn)技術(shù)����,并獲得超長軸類件臥式淬火裝置、浮動鏜削深孔專用工裝等多項專利�。而且,公司還在生產(chǎn)過程中�,自我摸索,部分實現(xiàn)了進口加工設(shè)備的自我配套部件及維修能力�。

23、

4.3. 客戶資源優(yōu)勢

經(jīng)過十多年的經(jīng)營努力���,公司成為中石油�����、中石化石油鉆具的主要供應(yīng)商����;成為天津鋼管股份有限公司、攀鋼集團成都鋼鐵有限責(zé)任公司�、鞍鋼股份有限公司、衡陽華菱連軋管有限公司�����、內(nèi)蒙古包鋼股份有限公司�����、無錫西姆萊斯石油專用管制造有限公司等國內(nèi)唯一的限動芯棒產(chǎn)品供應(yīng)商�。公司與上述核心客戶之間形成彼此信賴、互相協(xié)作的穩(wěn)定合作關(guān)系����,新進入者短期內(nèi)很難達到這種關(guān)系。

4.4. 能夠以較低成本獲取特殊鋼原材料

由于大型鍛件往往是根據(jù)客戶的特殊需求定制���,各類客戶對特殊鋼原材料的種類��、規(guī)格要求差異很大����,而需求量則比較小。比如部分客戶對特殊鋼原材料中鉬��、鎳�����、鉻等元素含量要求比較高�����,

24���、但是整個原材料的年需求總量卻僅為100噸,有些年份僅為60噸����。

這些特殊鋼原材料如果從鋼企采購,由于量少��,價格會比較高�,且生產(chǎn)時間無法保證。相比之下�,公司擁有特殊鋼熔煉設(shè)備與技術(shù),可以按照客戶的需求進行特殊鋼原材料的生產(chǎn)��,并且保證生產(chǎn)時間,從而可以降低特殊鋼原材料成本��。

5. 募投項目分析

公司此次IPO��,計劃發(fā)行不超過7900萬股�����,募集資金用于綜合技術(shù)改造一期工程���、SX-65精鍛機現(xiàn)代化改造�、綜合節(jié)能技術(shù)改造工程三個項目�。

募投項目完成后,公司將年新增機加工產(chǎn)品3.44萬噸�����,使石油鉆具達到年產(chǎn)20,000支�����、限動芯棒10,000噸�����、冶金軋輥10,000噸。同時形成模具扁鋼

25���、5,000噸����、風(fēng)力發(fā)電機主軸4,000噸新的優(yōu)勢產(chǎn)品���,使公司形成兩大類�、3-5項優(yōu)勢產(chǎn)品��,整體鍛造能力將提高至15萬噸�。

預(yù)計達產(chǎn)后��,每年將新增銷售收入147,800萬元�,新增利潤總額17,572.60萬元,生產(chǎn)規(guī)模和盈利能力將大幅度提高���,可以確保公司未來三到五年內(nèi)實現(xiàn)銷售收入30億元的發(fā)展目標(biāo)得以順利實現(xiàn)����。

表7:募集資金投向

序號

項目名稱

投資額 (萬元)

投資計劃( 萬元)

第一年

第二年

第三年

第四年

1

綜合技術(shù)改造一期工程

36,872.10

15,954.40

20,917.70

-

-

2

SX-65 精鍛機現(xiàn)代化改造

26�����、

19,000.00

3,000.00

1,700.00

13,500.00

800.00

3

綜合節(jié)能技術(shù)改造工程

11,407.00

6,816.00

4,591.00

-

-

合計

67,279.10

25,770.40

27,208.70

13,500.00

800.00

數(shù)據(jù)來源:招股書、國泰君安證券研究

6. 盈利預(yù)測與投資建議

綜合考慮募投項目建設(shè)進程等因素��,預(yù)計2011-2012年EPS分別為0.30����、0.38、0.47元��。建議詢價區(qū)間6.00-7.5元�,為2010年預(yù)測業(yè)績20-25倍PE;上市后合理價格為9.0元���,為201

27����、0年預(yù)測業(yè)績30倍PE�,與重型機械行業(yè)整體估值水平基本一致;合理價格上下浮動10%���,上市首日定價區(qū)間8.1-9.9元���。

表8:盈利預(yù)測

主要財務(wù)數(shù)據(jù)

2008A

2009A

2010E

2011E

2012E

營業(yè)收入(百萬)

1,623

1,670

1,889

2,362

2,927

同比%

25%

3%

13%

25%

24%

經(jīng)營利潤(百萬)

130

111

143

192

253

同比%

66%

-15%

10%

35%

32%

凈利潤(百萬)

129

135

139

178

22

28���、0

同比%

46%

5%

3%

28%

23%

每股凈收益(元)

0.28

0.29

0.30

0.38

0.47

每股股利(元)

-

-

-

-

-

數(shù)據(jù)來源:國泰君安證券研究

7. 風(fēng)險因素

7.1. 主要原材料和能源價格波動引致的風(fēng)險

公司主營業(yè)務(wù)成本構(gòu)成中,原材料占比59%左右��,主要原材料包括廢鋼�����、生鐵��、各種鐵合金和外購軋材等�����。原材料價格每變動1%��,對主營業(yè)務(wù)成本的影響變動約為0.59%����。

由于公司主要原材料采購價格與產(chǎn)品銷售價格變動在時間上存在一定的滯后性����,而且在變動幅度上也存在一定差異,若未來本公司不能及時調(diào)整價格抵

29、消成本波動的影響����,或采取措施消化原材料、能源價格波動的影響�,則可能會對公司盈利構(gòu)成較大影響。

圖13:主營業(yè)務(wù)成本構(gòu)成 圖14:原材料成本構(gòu)成

數(shù)據(jù)來源:招股書��、國泰君安證券研究

7.2. 三線企業(yè)增值稅退稅取消的風(fēng)險

公司作為三線企業(yè)����,根據(jù)《財政部、國家稅務(wù)總局關(guān)于“十五”期間三線企業(yè)稅收政策問題的通知》(財稅[2001]133 號)和《財政部�、國家稅務(wù)總局關(guān)于三線企業(yè)增值稅先征后退政策的通知》(財稅[2006]166 號)兩個文件,2007-2009年公司(含子公司)確認(rèn)為營業(yè)外收入的三線企業(yè)增值稅退稅金額占當(dāng)期利潤

30���、總額的比例分別為23.51%�、19.03%���、24.83%�����。

截至目前�����,三線企業(yè)增值稅優(yōu)惠已持續(xù)了8 年�,但財政部和國家稅務(wù)總局沒有再發(fā)布相應(yīng)的稅收優(yōu)惠政策文件,發(fā)行人除收到以前年度的三線企業(yè)增值稅退稅款外�����,2009年1月1日以來不再享受三線企業(yè)增值稅優(yōu)惠���。因此發(fā)行人未來享受三線企業(yè)增值稅優(yōu)惠不具有持續(xù)性�����。但三線調(diào)整協(xié)調(diào)中心這一部門并未撤銷����,后續(xù)是否有相應(yīng)的三線企業(yè)增值稅優(yōu)惠政策出臺尚不確定�。

不過,我們的盈利預(yù)測����,是假設(shè)不再享受三線企業(yè)增值稅優(yōu)惠政策����。

表9:過去三年確認(rèn)為營業(yè)外收入的三線企業(yè)增值稅退稅金額(萬元)

年度

按財稅[2001]133號計入營業(yè)外收入的三線企

31�、業(yè)退稅

按財稅[2006]166號計入營業(yè)外收入的三線企業(yè)退稅

合計確認(rèn)營業(yè)外收入的三線企業(yè)退稅

占當(dāng)期合并利潤總額比例

2007年度

36.03

2,774.63

2,810.66

23.51%

2008年度

249.68

2,456.83

2,706.51

19.03%

2009年度

556.75

3,194.17

3,750.92

24.83%

數(shù)據(jù)來源:招股書����、國泰君安證券研究

7.3. 大股東及其關(guān)聯(lián)方共同控制風(fēng)險

本次發(fā)行前控股股東南方工業(yè)集團持有本公司79.67%的股份,并通過其全資子公司南方工業(yè)資產(chǎn)持有

32�����、本公司20.33%的股份����,合并持有本公司100%的股份。本次發(fā)行(按發(fā)行不超過7,900 萬股計算)并根據(jù)有關(guān)規(guī)定向全國社會保障基金理事會轉(zhuǎn)持部分國有股后��,南方工業(yè)集團及南方工業(yè)資產(chǎn)仍將合并持有公司不低于81%的股份�����。由于上述關(guān)聯(lián)關(guān)系����,南方工業(yè)集團可能通過行使投票權(quán)或者其他方式對公司的經(jīng)營決策、人事任免等方面進行直接或間接的影響��,形成大股東及其關(guān)聯(lián)方共同控制的風(fēng)險。�

作者簡介:

[Table_About]

呂娟:

河海大學(xué)機械電子工程專業(yè)學(xué)士���,法國EDHEC商學(xué)院MSc.Finance交流學(xué)生����,復(fù)旦大學(xué)經(jīng)濟學(xué)院經(jīng)濟學(xué)碩士����。2007年5月進入國泰君安證券,從事機械行業(yè)研究���。

康凱:

33�、

�

分析師聲明

作者具有中國證券業(yè)協(xié)會授予的證券投資咨詢執(zhí)業(yè)資格或相當(dāng)?shù)膶I(yè)勝任能力����,保證報告所采用的數(shù)據(jù)均來自合規(guī)渠道,分析邏輯基于作者的職業(yè)理解�����,本報告清晰準(zhǔn)確地反映了作者的研究觀點��,力求獨立����、客觀和公正,結(jié)論不受任何第三方的授意或影響��,特此聲明����。

免責(zé)聲明

本報告僅供國泰君安證券股份有限公司(以下簡稱“本公司”)的客戶使用。本公司不會因接收人收到本報告而視其為本公司的當(dāng)然客戶�。本報告僅在相關(guān)法律許可的情況下發(fā)放,并僅為提供信息而發(fā)放����,概不構(gòu)成任何廣告。

本報告的信息來源于已公開的資料�����,本公司對該等信息的準(zhǔn)確性�、完整性或可靠性不作任何保證。本報告所載的資料�、意見

34、及推測僅反映本公司于發(fā)布本報告當(dāng)日的判斷�,本報告所指的證券或投資標(biāo)的的價格、價值及投資收入可升可跌��。過往表現(xiàn)不應(yīng)作為日后的表現(xiàn)依據(jù)。在不同時期��,本公司可發(fā)出與本報告所載資料����、意見及推測不一致的報告。本公司不保證本報告所含信息保持在最新狀態(tài)���。同時�,本公司對本報告所含信息可在不發(fā)出通知的情形下做出修改�����,投資者應(yīng)當(dāng)自行關(guān)注相應(yīng)的更新或修改��。

本報告中所指的投資及服務(wù)可能不適合個別客戶�,不構(gòu)成客戶私人咨詢建議。在任何情況下�,本報告中的信息或所表述的意見均不構(gòu)成對任何人的投資建議。在任何情況下�,本公司、本公司員工或者關(guān)聯(lián)機構(gòu)不承諾投資者一定獲利����,不與投資者分享投資收益�����,也不對任何人因使用本報告中的

35���、任何內(nèi)容所引致的任何損失負(fù)任何責(zé)任�。投資者務(wù)必注意,其據(jù)此做出的任何投資決策與本公司�����、本公司員工或者關(guān)聯(lián)機構(gòu)無關(guān)��。

本公司利用信息隔離墻控制內(nèi)部一個或多個領(lǐng)域��、部門或關(guān)聯(lián)機構(gòu)之間的信息流動�����。因此���,投資者應(yīng)注意��,在法律許可的情況下���,本公司及其所屬關(guān)聯(lián)機構(gòu)可能會持有報告中提到的公司所發(fā)行的證券或期權(quán)并進行證券或期權(quán)交易���,也可能為這些公司提供或者爭取提供投資銀行、財務(wù)顧問或者金融產(chǎn)品等相關(guān)服務(wù)�����。在法律許可的情況下�����,本公司的員工可能擔(dān)任本報告所提到的公司的董事�����。

市場有風(fēng)險�,投資需謹(jǐn)慎。投資者不應(yīng)將本報告為作出投資決策的惟一參考因素����,亦不應(yīng)認(rèn)為本報告可以取代自己的判斷。在決定投資前�,如有需

36����、要�����,投資者務(wù)必向?qū)I(yè)人士咨詢并謹(jǐn)慎決策����。

本報告版權(quán)僅為本公司所有,未經(jīng)書面許可����,任何機構(gòu)和個人不得以任何形式翻版��、復(fù)制��、發(fā)表或引用�。如征得本公司同意進行引用、刊發(fā)的��,需在允許的范圍內(nèi)使用���,并注明出處為“國泰君安證券研究”�����,且不得對本報告進行任何有悖原意的引用�����、刪節(jié)和修改��。

若本公司以外的其他機構(gòu)(以下簡稱“該機構(gòu)”)發(fā)送本報告�,則由該機構(gòu)獨自為此發(fā)送行為負(fù)責(zé)。通過此途徑獲得本報告的投資者應(yīng)自行聯(lián)系該機構(gòu)以要求獲悉更詳細信息或進而交易本報告中提及的證券��。本報告不構(gòu)成本公司向該機構(gòu)之客戶提供的投資建議��,本公司����、本公司員工或者關(guān)聯(lián)機構(gòu)亦不為該機構(gòu)之客戶因使用本報告或報告所載內(nèi)容引起的任

37、何損失承擔(dān)任何責(zé)任�。

評級說明

評級

說明

1.投資建議的比較標(biāo)準(zhǔn)

投資評級分為股票評級和行業(yè)評級。

以報告發(fā)布后的12個月內(nèi)的市場表現(xiàn)為比較標(biāo)準(zhǔn)��,報告發(fā)布日后的12個月內(nèi)的公司股價(或行業(yè)指數(shù))的漲跌幅相對同期的滬深300指數(shù)漲跌幅為基準(zhǔn)�。

股票投資評級

增持

相對滬深300指數(shù)漲幅15%以上

謹(jǐn)慎增持

相對滬深300指數(shù)漲幅介于5%~15%之間

中性

相對滬深300指數(shù)漲幅介于-5%~5%

減持

相對滬深300指數(shù)下跌5%以上

2.投資建議的評級標(biāo)準(zhǔn)

報告發(fā)布日后的12個月內(nèi)的公司股價(或行業(yè)指數(shù))的漲跌幅相對同期的滬深300指數(shù)的漲跌幅。

38�����、

行業(yè)投資評級

增持

明顯強于滬深300指數(shù)

中性

基本與滬深300指數(shù)持平

減持

明顯弱于滬深300指數(shù)

國泰君安證券研究

上海

深圳

北京

地址

上海市浦東新區(qū)銀城中路168號上海銀行大廈29層

深圳市福田區(qū)益田路6009號新世界商務(wù)中心34層

北京市西城區(qū)金融大街28號盈泰中心2號樓10層

郵編

200120

518026

100140

電話

(021)38676666

(0755)23976888

(010)59312799

E-mail:gtjaresearch@

請務(wù)必閱讀正文之后的免責(zé)條款部分 13 of 13

國泰君安中原特鋼002423大型鍛件行業(yè)龍頭企業(yè)之一100520wwwinfociocn

國泰君安中原特鋼002423大型鍛件行業(yè)龍頭企業(yè)之一100520wwwinfociocn